{kind=link}

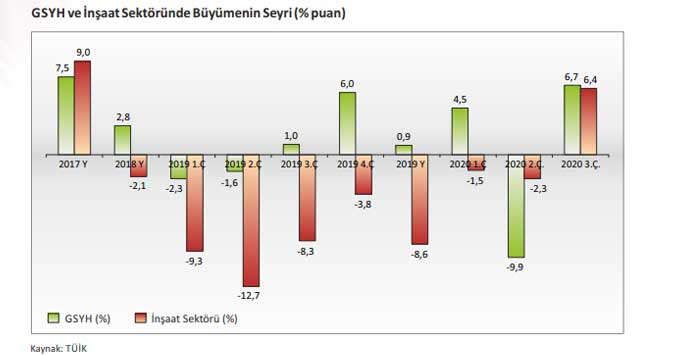

Gerek yapısal, gerek yurtiçi ve yurtdışı ekonomik gelişmelerin etkisiyle 2018 yılından itibaren küçülen inşaat sektörü, pandemi yılı 2020’nin üçüncü çeyreğinde yeniden büyümeye başlamıştır. TÜİK verilerine göre; son olarak 2020 yılının Nisan – Haziran döneminde %2.3 daralan sektör, üçüncü çeyrekte %6.4 büyüme kaydetmiştir. Bu gelişme, normalleşme adımlarıyla yaz döneminde ekonomide başlayan canlanmanın yansımalarına işaret etmekte ve özellikle konut satışlarına yönelik cazip kredilerin etkisini göstermektedir.

Salgının ülkemizde görülmesiyle birlikte, altyapı başta olmak üzere inşaat ihalelerinde gerileme hızlanmış, yatırımlar durma noktasına gelmiştir. TÜİK’in yılın ikinci çeyrek dönemine ait GSYH verileri de inşaat ve makine-teçhizat yatırımlarını içeren toplam gayrisafi sabit sermaye yatırımlarında %6,1 oranında daralma yaşandığını göstermektedir. Üçüncü çeyrek dönemde ise inşaat yatırımlarının bir önceki yılın aynı dönemine göre %14,7 arttığı açıklanmıştır. Yatırım artışı ve bu çerçevede büyümenin lokomotifi olan inşaat sektöründe yeniden canlanma görülmesi ekonominin geneli için önem taşımaktadır. İnşaat sektörü istihdam potansiyeli ve 200’ü aşkın alt sektöre yarattığı talep ile ekonomiyi önemli ölçüde etkilemekte olup, bu özelliğiyle, krizlerde daralma ve ardından toparlanmanın öncelikli başladığı sektör olmasıyla dikkat çekmektedir.

TÜİK’in Ekim 2020 dönemi verilerine göre; ülkede istihdam edilen kişi sayısı inşaat sektöründe artmış (110 bin), tarım, sanayi ve hizmetler sektörlerinde ise gerilemiştir. Sektörde, özellikle geçen yıl daralan istihdam hacminde yeniden artış olmuş ve istihdam edilen kişi sayısı 1,7 milyonu aşmıştır. Bu rakamlarla ekonomide istihdam edilenlerin %6.4’ü inşaat sektöründe yer almıştır. 2020 yılı başında bu oran 1,4 milyon kişiyle %5.2 olarak açıklanmıştır.

Öte yandan, sektörde gözlenen büyümenin gelecek dönemde korunabilmesinin önünde, salgının neden olduğu belirsizliklerle birlikte bazı temel sorunlar ve riskler bulunmaktadır. Nitekim, döviz kuru – enflasyon – faiz sarmalı, küresel gelişmelerin ekonomi üzerindeki etkisi, 2018 yılından bu yana inşaat sektöründe sorunları daha belirgin hale getirmiştir.

Sektörde borçluluk oranları yükselmiş durumdadır. Ekim 2019’da başlayan ve büyük şirketlerin bankalara kredi borçlarının yeniden yapılandırılmasını içeren süreçte, yapılandırma yıllık 19,5 milyar TL büyüklüğüne ulaşmış ve bunun yaklaşık 2,3 milyar TL’lik kısmını inşaat sektörü temsil etmiştir.

Ayrıca yükselmeye başlayan faiz oranları, iç ve dış piyasalardaki gelişmeler paralelinde dalgalı bir seyir izleyen döviz kuru da sektördeki fonlama maliyetlerini artırmıştır. Yapım işlerinde ağırlıklı olarak kullanılan çimento, akaryakıt, demir, bitüm, boru gibi malzeme fiyatlarında son iki yıldır yüksek artışlar izlenmiştir.

Ekim ayı itibarıyla bakıldığında, TÜİK İnşaat Maliyet Endeksi yıllık olarak 2018’de %37,5, 2019’da %4,3 ve 2020’de %19,5 yükseliş sergilemiştir. Endeks kapsamında son bir yılda malzeme endeksi %22, işçilik endeksi %14 artmıştır. Böylece inşaat maliyetleri son 16 ayın en yüksek seviyesine ulaşmıştır. Endeks Ekim 2020’de bir önceki aya göre ise %3 yükselmiştir.

Diğer taraftan, ekonomi yönetiminden artan maliyetler karşısında fiyat farkı uygulaması talep eden sektörde, Nisan ayında çıkarılan Cumhurbaşkanlığı Genelgesi ile salgının neden olduğu yüklerin projelerde süre uzatımı ve fesih imkânı ile hafifletilmesi için önemli bir adım atılmıştır. Ancak geçen zaman zarfında, süre uzatımı talepleri genelinde benimsenen olumlu yaklaşımın fesih taleplerinde söz konusu olmadığı görülmüştür. Ödeneklerdeki sıkıntılar ve maliyet artışları çerçevesinde fesih uygulamasına duyulan ihtiyaç artmıştır. Sözleşme feshi gerçekleştirmek isteyen firmalara bu hakkın kullanılabilmesi imkânı verilmesi halinde sektördeki mevcut sorunlarla artan kayıpların bir miktar sınırlandırılabileceği değerlendirilmektedir.

Salgında ikinci dalganın kuvvetlenmesiyle devreye alınan kısıtlama önlemleri inşaat faaliyetlerine de olumsuz yansımıştır. Öne çıkan göstergelerden biri olarak; sektörde faaliyet, güven ve beklenti seviyesini ölçmeyi hedefleyen İMSAD İnşaat Malzemeleri Sanayi Bileşik Endeksi’nde beş aydır süren hızlı artışın Kasım’da yavaşladığı görülmüştür. Endeksteki gelişmede, mevsimselliğin yanı sıra salgında ikinci dalga kapsamında alınan kısıtlamaların sektörde sanayi faaliyetlerini olumsuz etkilediği izlenmiştir. Aylık bazda 0,23 puan gerileyerek 74,28 puana inen endeksin bileşenlerinden Faaliyet Endeksi 0,8 puanlık sınırlı artış gösterirken, Güven Endeksi 0,22 puan gerilemiştir. Beklenti Endeksi’nde düşüş (0,2 puan) Ekim’in ardından Kasım’da da sürmüş, önümüzdeki üç aya ilişkin alınan yurtiçi siparişlerinde hissedilir bir düşüş gözlendiği ve ihracat siparişlerinin de uzun süre sonra düşüş gösterdiği açıklanmıştır.

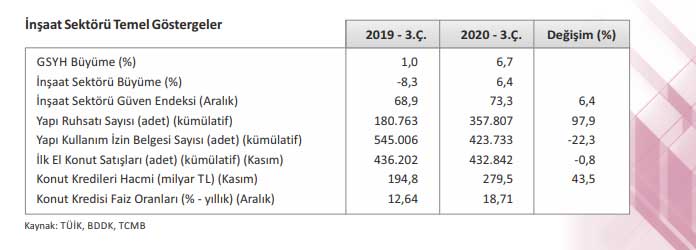

TÜİK’in, sektörün genelinde mevcut ve gelecek döneme ilişkin iyimserliği ölçen Sektörel Güven Endeksi’nde ise Kasım – Aralık 2020 döneminde düşüş yaşanmıştır. İnşaat Sektörü Güven Endeksi Aralık ayında 79’dan 73,3 değerine gerilemiştir. Bu kapsamda gelecek üç ayda toplam çalışan sayısı beklentisi alt endeksi %5,7 düşüşle 90 olmuştur. Sektörde Aralık ayında girişimlerin %72,6’sı faaliyetlerini kısıtlayan en az bir temel faktör bulunduğunu belirtmiş; bu faktörler arasından “finansman sorunları” Kasım ayında %42,7 ve Aralık ayında %41,2, “talep yetersizliği” de Kasım ayında %34,2 iken Aralık ayında %37,2 oranında pay almıştır.

Mevcut tabloda, sektörde zor bir kışa girildiği değerlendirilmektedir. Önümüzdeki çeyrek dönemde salgının seyri ve paralelinde ortaya çıkacak piyasa koşullarındaki gelişmelerin önemi artacaktır. Jeopolitik sorunlarda artış eğilimi, döviz kurlarının yüksek seyri ve faiz artışları sektör üzerinde risk oluşturmaktadır.

Diğer taraftan, sektörde son yıllarda öne çıkan kamu – özel işbirliği (KÖİ) modeline yönelik yüksek maliyet eleştirileri geçen dönemde artmıştır. Ulaştırma ve Altyapı Bakanı Karaismailoğlu, TBMM Genel Kurul 2021 Yılı Bütçe Görüşmeleri’nde yaptığı konuşmada, 2003 yılından bu yana toplam 215 milyar TL’lik KÖİ projesi başlatıldığını ve söz konusu yatırımların %86’sının tamamlandığını kaydetmiştir. Öte yandan, öne çıkan yatırım projeleri olan şehir hastanelerinin artık bu model dışında bütçe kaynaklarıyla yapılacağı belirtilmiştir. Büyük altyapı projelerinin KÖİ modeliyle hayata geçirilmesi ülkemizin kalkınması açısından önemli katkılar sağlamakta iken, bununla birlikte bu yatırımlarda projelerin ülkemizin kaynaklarını en iyi şekilde değerlendirecek biçimde kurgulanması önemlidir. Türk müteahhitlik firmaları da yurtiçindeki deneyimlerini yurtdışı pazarlara taşıyarak bu ülkelerde aynı zamanda yatırımcı olmuştur.

Konut Segmenti: Yabancıya satışlar destekleyici oldu

Konut satışları, kamu bankaları öncülüğünde düşük faiz ortamında başlatılan cazip koşullu kredi kampanyaları ile yaz döneminde ivme kazanmıştır. TÜİK’in Konut Satış İstatistikleri’ne göre; ülke genelinde gerçekleşen tüm satışlarda, Haziran-Temmuz döneminde büyük yükseliş yaşanmış ve satışlar, Temmuz ayında 229 bin 357 ile zirve de yapmıştır. Satışlar Eylül ayından itibaren faiz avantajının sona ermesiyle önce hız kesmiş, ardından ise gerilemeye başlamıştır. Döviz kurundaki dalgalanma nedeniyle girdi maliyetlerinde oluşan artış fiyatlara yansımış, ayrıca faizlerin yükseliş eğilimine girmiş olmasıyla konut alanında talebin ötelenmeye başlandığı izlenmiştir. Öte yandan, son yıllarda düşüş eğilimi gösteren uluslararası doğrudan yatırımlar kapsamında Türkiye’den konut alımının ekonomiye istikrarlı katkı sağladığı dikkat çekmektedir.

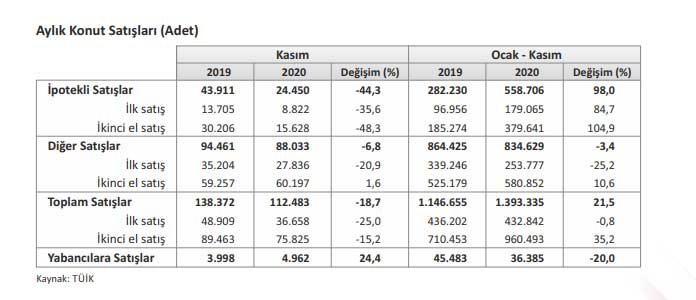

İpotekli satışlardaki gerilemenin etkisiyle, Ağustos ayında aylık, Eylül ayında da aylık ve yıllık bazda düşüşler görülmüştür. Konut satışlarındaki gerileme Ekim ayında %16,3 ve Kasım ayında da %18,7 düzeyinde devam etmiştir. Rapor yayıma hazırlanırken TÜİK tarafından açıklanan Aralık 2020 verileri, konut satışlarının, yılın son ayında 2019 yılı Aralık ayına göre %47,6 düştüğünü; yıl genelinde ise 2019 yılına göre %11,2 artarak, yaklaşık 1,5 milyona ulaştığını ortaya koymuştur.

TCMB’nin 18 Aralık 2020 verilerine göre; tüm bankalar ortalaması itibarıyla konut kredisi faizi yıllık 18,71 olmuştur. Bu oran kampanyalar neticesinde Temmuz ayında ortalama %9,11’e kadar düşmüştü.

Kasım 2020’de 112 bin 483 olan toplam konut satışlarının %21,7’sini ipotekli satışlar oluşturmuştur. İpotekli konut satışları bir önceki yılın aynı ayına göre %44,3 azalış göstererek 24 bin 450 olmuştur. Sektöre ve dolayısıyla ekonomiye doğrudan katkısı yüksek olan ilk el satışlardaki düşüş de dikkat çekicidir. İlk defa satılan konut sayısı, bir önceki yılın aynı ayına göre %25 azalarak 36 bin 658 olarak kaydedilmiş, ilk el satışlar toplam konut satışları içinden %32,6 pay almıştır.

Yabancılara yapılan konut satışları ise bir önceki yılın aynı ayına göre Kasım’da %24,4 artmış ve yılın ilk 11 ayında toplam 36 bin 385 konuta ulaşmıştır. Türkiye’den en fazla konut alımını gerçekleştiren kişiler sırasıyla Irak, İran ve Rusya Federasyonu vatandaşları olmuştur.

TCMB’nin Ödemeler Dengesi İstatistikleri’ne göre; yurtdışı yerleşiklerin Türkiye’den konut alımının büyüklüğü 2019 yılında 4,9 milyar ABD Doları iken, bu yılın ilk 9 ayında 2,9 milyar ABD Doları ile sınırlı kalmıştır. Yabancıların konut edinmesinin kolaylaştırılması ve TL’de değer kaybı yaşanmasının etkisiyle 2014 yılından bu yana yıllık 4 – 6 milyar ABD Doları seviyelerinde seyreden gayrimenkul alımları, cari açığın finansmanı açısından kayda değer bir kalem halini almıştır. 2018 yılında 5,9 milyar ABD Doları’na kadar yükselen yabancıların gayrimenkul alımlarının boyutu, 2006 yılından bu yana toplam 51,6 milyar ABD Doları’na ulaşmıştır. Bununla birlikte, PwC ve Urban Land Institute (ULI) işbirliği ile hazırlanan “Gayrimenkulde Gelişen Trendler Avrupa Raporu” ülkemizden İstanbul’un kent sıralamasında halen 30. sırada olduğuna işaret etmekte ve gayrimenkul alanında Türkiye’nin geleceğin yakından takip edilen kentlerine sahip olması için sosyo-ekonomik ve politik alanlarda atılması gereken adımlar bulunduğunu belirtmektedir.

“Markalı konut” olarak da adlandırılanlar için Yeni Konut Fiyat Endeksi sonuçlarını açıklayan REIDINGYODER de Kasım ayında, bu satışların %8,75’lik (son 6 aylık ortalama %7) kısmının yabancı yatırımcılara yapıldığını açıklamıştır.

Endekste tüm satışlar kapsamında konut fiyatlarında bu dönemde aylık %0,35, yıllık %8,03 ve endeksin başlangıç dönemi olan 2010 yılı Ocak ayına göre ise %103,2 oranında artış da ortaya konulmuştur. REIDIN-GYODER Ayrıca stok erime hızını bu ayda %6,11 olarak açıklamıştır. Endekste Nisan ayında küresel salgının etkisiyle 1,81’e inen stok erime hızının Mayıs’ta 3,79’a ve banka kredisi kullanımının artmasıyla Temmuz’da %11,78’e çıktığı, ardından Ağustos’ta bu oranın %9,44 olduğu açıklanmıştı.

Kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan TCMB Konut Fiyat Endeksi (KFE) ise Ekim 2020’de bir önceki aya göre %2,2 artarak 149,9 seviyesinde gerçekleşmiştir. 2019 yılının aynı ayına göre %29,2 yükselen KFE, bu dönemde reel olarak %15,5 artış kaydetmiştir. Aynı dönemde inşaat maliyetlerindeki artışın yıllık %20 dolayında olduğu da dikkat çekmektedir. Konut fiyatlarındaki artışın özellikle Haziran – Ağustos 2020 satışlarıyla birlikte piyasada hareketlilik yarattığı ve yeni inşaat yapımını teşvik ettiği değerlendirilmiştir.

Yeni projelerde frene basan sektörde, yeni inşaat ruhsatı alımında son aylarda bir artış izlenmiştir. TÜİK’in Ocak – Eylül 2020 dönemi Yapı İzin İstatistikleri’ne göre; yapı ruhsatı verilen daire sayısı 2019 yılının genelinde 305 bin 938 iken 2020 yılının ilk 9 ayında 357 bin 807 olmuştur. Bu gelişmede, 2019 yılında sektörün içinde bulunduğu zor şartlarda verilen ruhsat sayısının zaten düşük olması (baz etkisi), Anadolu’daki TOKİ projeleri ve süresi dolan ruhsatlar için yeniden başvuruların yapılması şeklinde üç temel değişkenin etkisi izlenmiştir.

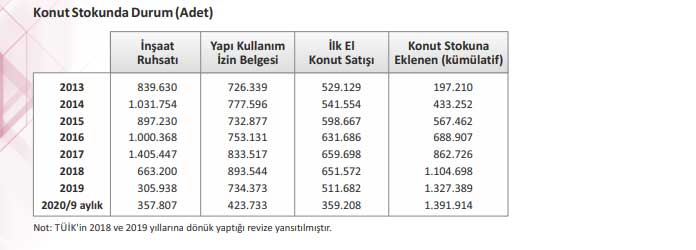

Sektörde yapı kullanım izin belgesine geçiş ise hız kesmeye devam etmiştir. 2019 yılında 734 bin 373 konut için yapı kullanım izin belgesi alınmış iken bu sayı 2020 yılı ilk 9 ayında 423 bin 733 olmuştur. Geçtiğimiz aylarda sektörün konut alanında çalışan firmalarını destekleyen düşük faizlerin ve uygun koşullu kampanyaların daha çok ikinci el satış/devir üzerinde olumlu etkisi izlenmiştir. Ancak bir yandan da yeni inşaatların tamamlanarak kullanıma sunulması nedeniyle stok büyüme hızında bir yavaşlamadan bahsedilmektedir. Türkiye’de 1,3 milyonluk konut stoku bulunduğu hesaplanmaktadır.

Finansal gelişmelerden çok etkilenen gayrimenkul alımları, genel ekonomik durum ve güven konusuyla da yakından ilgilidir. Bu çerçevede konut alanında 2021 yılında talepte daralmanın daha belirgin olmasından endişe edilmektedir.

Öte yandan, en temel ihtiyaç olan yapı güvenliğinin geliştirilmesi de ihmal edilmemesi gereken bir konu olarak gündemdeki erini korumaktadır. Yaşanan İzmir depreminin ardından TMB öncülüğünde öne çıkan sektör STK’ları tarafından “Depreme Karşı Tekiz” sloganıyla konu hakkında bir Ortak Girişim başlatılmıştır. Girişim kapsamında “Ehil Yapı Müteahhidi”, “Güçlü Yapı Denetimi”, “Yetkin Mühendislik Sistemi”, “Mesleki Yeterlilik Belgeli İşgücü”, “Kaliteli Malzeme”, “Çok Yönlü İmar Mevzuatı ve Bilinçli Kamuoyu” başlıkları altında ihtiyaçlar öne çıkarılmaktadır. Ülkemizde devam eden kentsel dönüşüm çalışmalarının bu konular çerçevesinde deprem bakış açısıyla sürdürülmesinin önemi vurgulanmaktadır. 1999 yılı Marmara Depremi’nin ardından ülke genelinde 1,5 milyon konut dönüştürülmüş olup; 2021’de 80 bin konutluk kentsel dönüşümün başlatılması beklenmekte, ancak 6 milyonun üzerinde konutta daha süren ihtiyaç dikkate alındığında söz konusu sürecin hızlandırılması gerektiği görülmektedir.

Yurtdışı Müteahhitlik Hizmetleri: Petrol zengini pazarlar öne çıkabilir

Geçen çeyrek dönemde salgın ve kapsamında alınan önlemler kaynaklı kısıtlamaların etkisinin sürdüğü yurtdışı müteahhitlik hizmetlerinde, pandemi sonrasını hedefleyen stratejilerin önemi artmaktadır. Dünya ekonomisi genelinde 2021 yılı için öngörülen büyüme kapsamında, küresel inşaat pazarından önemli pay alınacağı beklentisi mevcuttur. Bir süredir dalgalanmakta olan petrol fiyatlarının son dönemde yükseliş sergilemesi de sektörde yeni projeler açısından umut vermektedir. Bu kapsamda gözler, bir taraftan Türkiye’nin Orta Doğu’da aktif olduğu geleneksel pazarlar, diğer taraftan da Sahra-altı olmak üzere Afrika ülkelerine kilitlenmiş durumdadır.

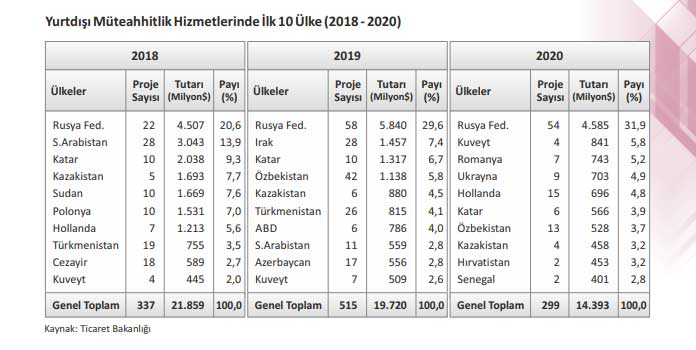

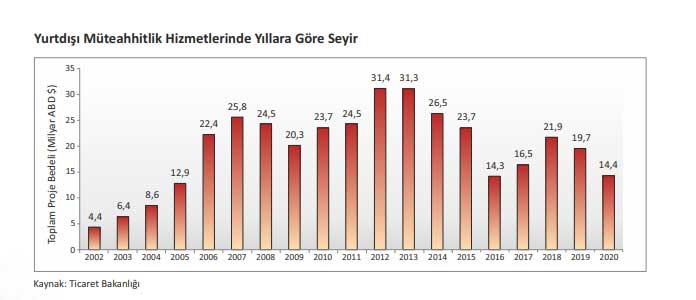

Yurtdışı müteahhitlik hizmetleri kapsamında salgın öncesi ortaya konan yıllık 20 milyar ABD Doları tutarında yeni projeye ulaşma hedefi, salgın önlemleri ve ekonomilerde yol açtığı tahribata paralel olarak yakalanamamıştır. Ticaret Bakanlığı verilerine göre; 2020 yılında sektör yurtdışında 14,4 milyar ABD Doları tutarında 299 proje üstlenmiştir.

Bu dönemde lider pazar %31,9 pay ile yine Rusya Federasyonu olmuş, ülkede 4,6 milyar ABD Doları tutarında 54 projenin yapımı müteahhitlerimize ihale edilmiştir. İlk beş pazar içindeki diğer ülkeler Kuveyt (toplam tutarı 841,1 milyon ABD Doları olan 4 proje), Romanya (toplam tutarı 742,7 milyon ABD Doları olan 7 proje), Ukrayna (702,9 milyon ABD Doları büyüklüğünde 9 proje) ve Hollanda (toplam tutarı 696,4 milyon ABD Doları olan 15 proje) olarak sıralanmıştır. Körfezde öne çıkan pazarlardan Katar, 2019 yılında Rusya’nın ardından ikinci sırada yer alırken, 2020 yılında üstlenilen 565,6 milyon ABD Doları tutarında 6 proje ile bu kez altıncı sıradadır. Hedef pazarlardan Afrika ülkeleri arasında ise Senegal, bu yılki ilk on pazar arasında 401,4 milyon ABD Doları tutarında 2 proje ile yer almıştır. Gelinen noktada, sektörün yurtdışına açıldığı 1972 yılından bugüne kadar 128 ülkede üstlendiği 10.525 projenin toplam tutarı ise 418,6 milyar ABD Doları’na ulaşmıştır.

Küresel inşaat pazarının genelinde de pandeminin yarıdan fazla düşüşe neden olduğu değerlendirmeleri yapılmaktadır. Türk müteahhitlerinin, normalleşme süreci ile birlikte başta Sahra-altı Afrika olmak üzere ülkelerin gündeminde yer alacak kalkınma hamleleri ve altyapı ihtiyaçlarında, sektörün oldukça riskli bölgelerde hem de uygun maliyetle ve kaliteli iş yapıyor olması avantaj olabilecektir. Sektörün lider pazarı Rusya, önümüzdeki dönemde de önemli olacaktır. Ülkedeki büyük ölçekli birçok üstyapı projesinde Türk firmalarının yatırımları dikkat çekmektedir. Bu durum, sektörün Rusya nezdinde diğer ülke

müteahhitlerinden daha farklı değerlendirilmesine neden olmaktadır. Ülkede salgın sonrası sektörün ekonomik kalkınmanın lokomotifi olabileceği bakışı bu açıdan önemlidir. Bu kapsamda devam edeceği anlaşılan büyük altyapı ve ulaştırma projeleri ile altyapı yatırımlarında firmalarımızın yer almayı sürdürmesi sonucu önümüzdeki dönemde ilave fırsatların doğması muhtemeldir. Ayrıca Dağlık Karabağ’da ortaya çıkacak ihtiyaçlar ile yeniden imar çalışmalarında Türk müteahhitlerinin aktif rol üstlenmeleri ve Azerbaycan ekonomisine en iyi şekilde katkıda bulunmaları önümüzdeki yılın öncelikleri arasında yer almaktadır.

Yükselen petrol fiyatları çerçevesinde ekonomilerindeki gidişat enerji piyasasındaki gelişmelerle şekillenen ülkeler de bu piyasanın istikrarlı ve sektör açısından cazip seviyelere ulaşması halinde önümüzdeki dönemde öne çıkabilecektir. Petrol üreticisi ve ihracatçısı pazarlarda yeni alt ve üst yapı yatırımları beklenmektedir. Bu kapsamda projeksiyonları dikkat çeken MEED (Middle East Business Intelligence), bölgede sektör için daha iyimser beklentilerin bulunduğu 2021 yılı için en fazla iş potansiyeli taşıyan ilk üç pazarı yaklaşık 40 milyar ABD Dolarlık proje portföyleriyle Suudi Arabistan, Nijerya ve Birleşik Arap Emirlikleri (BAE) olarak açıklamıştır.

Politik ve ekonomik gelişmelerin özellikle yakın coğrafyamızda birbirinden çok etkilendiği izlenmek olup, zor koşullarda atılacak dengeli ve hassas adımların önemi artmaktadır. Türkiye’ye yönelik olumsuz algı nedeniyle Körfez’de, özellikle Suudi Arabistan’da sektörün sorunlarının arttığı izlenmiştir. İş dünyasının çatı kuruluşları TMB, DEİK, TOBB, TÜSİAD, TESK, TİM, YASED ve MÜSİAD Ekim ayında konuya ilişkin ortak bir bildiri yayımlayarak Türk firmalarına yönelik ambargo uygulamaları nedeniyle Suudi Arabistan yetkililerine, yapıcı diyalog ve işbirliği çağrısında bulunmuştur. Toplam proje tutarı açısından Suudi Arabistan, Orta Doğu ülkeleri içinde (Irak’ın ardından) ikinci, tüm pazarlar arasında da altıncı ülke konumunda olması nedeniyle önem taşımaktadır. Türkiye aleyhine oluşturulan algının bertaraf edilmesi, özellikle Suudi Arabistan pazarında yaşanan sıkıntıların giderilmesi her zamankinden önemli hale gelmektedir.

Middle East Business İntelligence (MEED) verilerine göre bölgede; 2021 yılında gerçekleştirilecek altyapı projelerine ilişkin portföy büyüklüğünde Suudi Arabistan, Nijerya ve BAE’yi sırasıyla Irak, Umman, Katar, Kuveyt, Mısır, Güney Afrika, Ürdün, Tanzanya, Etiyopya, Mozambik ve Uganda izlemektedir. 2021 sonrası dönem için ise Orta Doğu ve Afrika ülkelerinde bilinen ve planlanan toplam proje tutarının 5,4 trilyon ABD Doları’nı aşacağı hesaplanmaktadır. Bu çerçevede, en büyük pazarın 1,2 trilyon ABD Doları üstünde bir portföyle Suudi Arabistan olacağı öngörülmektedir. Ülkeyi yaklaşık 700 milyar ABD Doları tutarında sözleşme tutarıyla BAE ve 400 milyar ABD Doları’nın üzerinde sözleşme tutarı ile Nijerya izlemektedir. Bu ülkeleri Mısır ve Irak takip ederken; Kuveyt, Türkiye, Güney Afrika, Katar ve İran da bu çerçevede ilk 10 pazar arasında yer almaktadır.

The Economist Intelligence Unit (EIU) ise dünya genelinde 2021 yılında ölçek olarak Çin’in lider olmasını beklediği, ağırlıkla Avrupa’da da harcama artışı öngördüğü altyapı yatırımları konusunda %18’lik artışla Hindistan pazarına dikkat çekmekte, Endonezya’da finansal sorunların büyük projeleri engelleyebileceğini belirtmektedir.

Yurtdışı müteahhitlik hizmetlerinde söz konusu tablo, finansman temini ve yapıcı diplomasi ihtiyacının önemini öne çıkarmaktadır.

Finansman temini, rekabetin yükseldiği mevcut koşullarda önemini daha da fazla artırmıştır. Bu doğrultuda, TMB’nin Afrika Kalkınma Bankası, Asya Kalkınma Bankası, İslam Kalkınma Bankası ile son olarak Avrupa İmar ve Kalkınma Bankası’yla temasları söz konusu olup; diğer ülkelerin ihracat kredi kuruluşları ile diğer uluslararası kurum ve kuruluşlarla da bu konuda çalışmalar yürütülmektedir. Üçüncü ülkelerde işbirliği kapsamında Japonya ile finansman, know-how, girişimcilik ve deneyimi içerecek güçbirliği arayışı bulunmaktadır.

TMB ve T.C. Ticaret Bakanlığı işbirliğinde 3-4 Aralık 2020 tarihlerinde “6. Türkiye-Japonya Uluslararası İnşaat İşbirliği Konferansı” çevirim içi biçimde gerçekleştirilmiştir. Orta Asya, Afrika ve Uzak Doğu’da iki ülke müteahhitlik firmalarının işbirliği fırsatlarının değerlendirildiği konferans kapsamında iki ülke müteahhitlik firmalarının katılımıyla yapılan çalıştaylarda üçüncü ülkelerde işbirliğinin yanı sıra kamu-özel işbirliği (PPP) projeleri ve ileri mühendislik teknolojileri alanlarında deneyim paylaşımında bulunulmuştur.

Sektörün ilk ve halen en büyük üçüncü pazarı olan Libya’da ise Türk inşaat firmalarının sorunlarının çözümü için 2020 yılı Ağustos ayında bir süreç başlatılmıştır. Ticaret Bakanı Ruhsar Pekcan ve Libya Ulusal Mutabakat Hükümeti Planlama Bakanı Tahir El-Cuheymi tarafından Ankara’da imzalanan Türkiye-Libya Mutabakat Zaptı kapsamında, Türk firmalarının Libya işveren idareleri ile geçmişten kalan sorunlarının müzakere edilmesi ve çözüme kavuşturulması için belirlenen süre yıl sonunda dolmuştur. Bu süreçte, Türk firmaları tarafından yazılı başvuruda bulunularak görüşme talep edilmesine karşın Libya idarelerinden birkaç istisna dışında herhangi bir geri dönüş alınamamış; müzakereler için idarelerce Ulusal Mutabakat Hükümeti Başkanlık Konseyi’nin Türk firmalarının projeleri için tahsis edeceği özel fonun beklendiği öğrenilmiştir.

Ayrıca sektörün mevcut konjonktürün tüm belirsizlik ve zorluklarına rağmen yurtdışında rekabet gücünü artırabilmesini sağlayacak katma değeri yüksek projelerle atılım yapması ihtiyacı sürmektedir. Türkiye’nin sektörel gücünü teknik müşavirlik hizmetlerini de destekleyerek bir üst düzeye taşıması ve ortalama proje bedellerinin Avrupalı rakip firmalara yaklaştırılması ekonomiye sağlanan döviz katkısını da artıracaktır. Öte yandan, 18 ülkeyi kapsayan Euroconstruct, Avrupa inşaat pazarının 2020’de %7,8 küçüleceği ve 2023 yılına kadar da yıllar itibarıyla sırasıyla – %4,1, %3,4 ve %2,4 oranlarıyla zorlukla toparlanacağı tahmininde bulunmuştur. Bölgede altyapı harcamalarının ise 2020’de %3,8 geriledikten sonra 2021’de %5,2 büyümesi beklenirken, konut projelerine dönük öngörüler ise bu inşaatların 2020’de %8,6’lık büyük bir düşüşün ardından 2021 yılında ivmelenerek %4,7 büyüyeceği şeklinde ifade edilmektedir.

Çok taraflı ekonomi kuruluşlarınca 2021 yıl için öngörülen küresel ve bölgesel büyüme oranları, aşılama ile hız kazanacağı beklenen normalleşme süreci ile birlikte düşünüldüğünde, yurtdışı müteahhitlik hizmetlerinde 20 milyar ABD Doları tutarında yıllık yeni proje üstlenilmesi yeniden hedef olarak değerlendirilebilecektir.

KAYNAK: Türkiye Müteahhitler Birliği (TMB) İnşaat Sektörü Analizi Ocak 2021 Raporu