{kind=link}

Nisan ayının ikinci yarısında hem yurtiçi hem yurtdışı piyasalarda oynaklığın bir miktar azaldığını gördük. Ekonomik verilerde ve geleceğe bakışta belirgin bir İyileşme olmasa da piyasalarda sanki bir ateşkes ilan edilmişçesine mevcut pozisyonlar korundu ve oluşan hasarın tespiti yapıldı. Yurtdışı tarafında Trump’ın bazı gümrük tarifelerinde 90 günlük ertelemeye gitmesi, yurtiçindeyse Merkez Bankası’nın 17 Nisan’da yaptığı para politikası kurulu toplantısındaki kararlı duruşu sonrasında bir denge oluştu. Bu ayki bültenimizde yurtiçi gelişmeleri kurlar, faizler, enflasyon ve konut fiyatları başlıklarıyla ele alacağım.

Kurlar

Merkez bankası kurlarına göre Nisan ayında dolarda %1,6, euroda ise %7,2 yükseliş gerçekleşti. Sepet kurda %4,5’ye varan bu artış mart ayında olduğu gibi mevduat veya para piyasası fonunun sunduğu aylık %3-%3,5 civarındaki net getiriden daha yüksek bir seviyede oluştu. Bu oran aylık %3 olarak açıklanan Nisan ayı enflasyon oranının da oldukça üzerindeydi. Böylece Türk lirasının reel değerlenme formülü (Faiz Seviyesi> Enflasyon> Döviz Kuru Artışı) sepet kur için üst üste iki ay bozuldu.

Bunun arkasındaki en büyük neden eur/$ paritesinin 1,08’den 1,1350’ye gelmesiydi. Merkez bankası döviz piyasasına müdahalelerini $ cinsinden yapıyor. Bu sayede dolar kuru kontrol altında kalsa da paritede Mart ve Nisan aylarında gördüğümüz gibi yukarı yönlü hareketler oluştuğunda sepet kurdaki artış faizin ve enflasyonun üzerinde oluşabiliyor. Aslında euronun dolara karşı Nisan ayında olduğu gibi hissedilir şekilde değer kazandığı durumlarda merkez bankasının dolar kurunu daha fazla baskılaması ve sepet kur artışını enflasyona yakınlaştırması beklenirdi. Ancak Mart ve Nisan aylarında oluşan döviz talebi öylesine güçlüydü ki TCMB müdahaleleri ancak dolar kurunda mevcut seviyelerin korunmasını sağlayabildi.

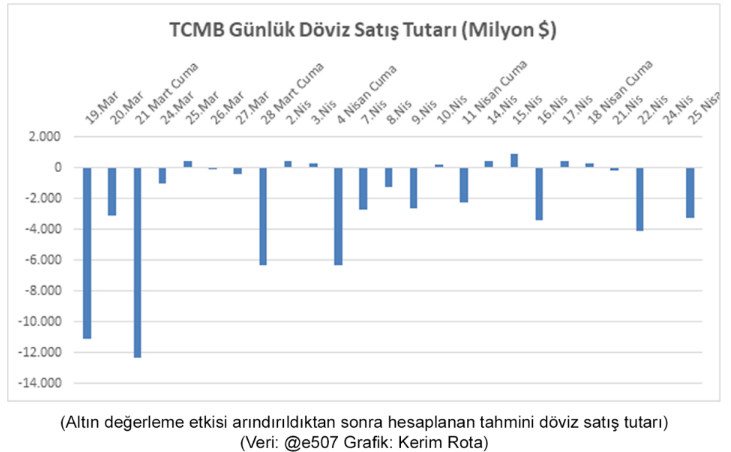

Merkez bankasının döviz piyasasına müdahaleleri 17 Nisan faiz kararı sonrasında azalarak da olsa devam ediyor. Grafikte 19 Mart ile 25 Nisan arasındaki 25 işgününde Merkez bankasının sattığı 56 milyar dolar dövizin günlere dağılımını görebilirsiniz.

Grafikte cuma günleri artan döviz talebi muhtemelen dikkatinizi çekmiştir. Bu tepki yatırımcıların hafta sonları siyaset cephesinden gelebilecek olumsuz haberlere karşı çok temkinli olduğunu gösteriyor. Çok kısa vadeye yığılmış yatırımcı psikolojisi de merkez bankası açısından işleri oldukça zorlaştırıyor.

Merkez bankası tabi ki müdahale ettiği miktar kadar döviz rezervi kaybetmedi. Sattığı dövizin bir kısmı bankacılık sisteminin içinde döndüğü için 19 Mart sonrası brüt rezervleri 171 milyar dolardan 141 milyar dolara 30 milyar dolar azaldı. Ancak bu müdahaleler nedeniyle TCMB’nin döviz pozisyonu 61 milyar dolardan 8 milyar dolara geriledi. Bu pozisyonun ileride negatife dönmemesi için de TCMB 3 Mayıs’ta ihracatçılardan alınan dövizin %35’e yükseltilmesi ve döviz mevduatların zorunlu karşılıklarının artışı gibi bazı önlemleri devreye almak zorunda kaldı. Yatırımcıların uzun süredir bakmaktan vazgeçtikleri merkez bankasının döviz pozisyonunu yeniden yakından izlemeye başladıkları görülüyor. Bu da mevcut ekonomi programını ilk aşaması olan finansal istikrarı tesis etmeye çalıştığı dönemlere geri döndürüyor.

Yine de programın neredeyse tek etkili aracı olan döviz kurlarının kontrolünün çok önemli olduğunu ve ekonomi yönetiminin bu konuda israrcı olacağını düşünüyorum.

Faizler

Yurtiçi ve yurtdışı piyasalarda mart ayında yaşananların en büyük tahribatı faiz görünümünde oldu. TCMB 17 Nisan toplantısında politika faizi olan haftalık repo oranını %42,5’ten %46’ya yükseltti. Faiz koridorunun üst bandını da %49’a yükselti. Nitekim 18 Nisan’dan bugüne dek TLref oranı olarak adlandırılan gecelik faiz oranı sürekli olarak %49’a çok yakın olarak gerçekleşti.

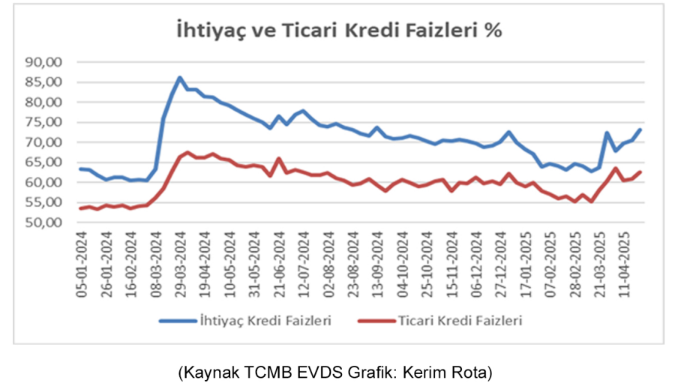

19 Mart öncesinde tüm beklentiler Nisan ayında TCMB’nin politika faizini %40’a indireceği yönündeydi. Oysa bugün gecelik faiz %49’dan geçiyor. Bu da basit faizde %9’luk, bileşik faiz olarak da %14’lük bir artışa eşdeğer. Maalesef bu artışlar kredi, mevduat ve tahvil faizlerine hızla yansıdı.

Bugünlerde ihtiyaç ve ticari kredilerinin faizleri Haziran 2024’teki seviyelerine geri döndü. Faizlerde 11 ay önceki duruma geri gelmek iş dünyası ve tüketicilerin şikayetine neden oluyor. Bu da ekonomi programına zaten az olan toplumsal desteğin daha da azalmasına neden oluyor. Tahvil faizlerindeki yükselişler de vadesine göre %5 ile %10 arasında oluştu. Bu da ileride kamunun faize ödeyeceği payın artması anlamına geliyor.

TCMB’nin bir sonraki toplantısı 19 Haziran’da yapılacak. Bugünkü şartların devamı halinde faizlerde bir değişiklik beklemiyorum. Merkez bankasının bundan sonraki politika faiz patikasını tahmin edebilmek için artık iki önemli göstergeyi takip etmek gerekiyor. İlki döviz rezervlerinin ve TCMB’nin döviz pozisyonunun istikrarlı bir şekilde yeniden yükselmeye başlaması. Henüz rezerv kaybının azaldığı aşamadayız, yükseliş ihtimali şimdilik uzak. İkincisi halen üst bant olan %49’dan geçen gecelik faiz seviyesinin politika faizi olan %46’dan geçmeye başlaması. Bu da TCMB’nin haftalık repo faizinden bankalara borç vermesiyle oluşabilir. Bu ihtimal de şimdilik uzak görünüyor. Dolayısıyla daha 1,5 ay önce %40’a inmesi beklenen TCMB faizinin o seviyeye gelmesi iyi ihtimalle sonbaharda olabilecek. Aşağıda TCMB’nin toplantı tarihlerini görebilirsiniz. 19 Haziran’dan sonra bu yıl dört toplantı daha yapılacak.

Enflasyon

Enflasyon cephesinde bu ay önemli bir gelişme olmadı. Aslında bu da olumlu bir gelişme. Mart ve Nisan aylarında sepet kurda oluşan %10’u aşan değer kaybı Nisan enflasyonunda beklentinin üstünde bir tahribat yaratmadı. Burada hemen herkesin referansı olan dolar kurunda nispeten düşük olan artışın etkisinin olduğunu düşünüyorum.

Aylık enflasyon %3 olarak açıklanırken yıllık enflasyon %37,9’a sınırlı geriledi. Yılın ilk dört ayında gerçekleşen enflasyon %13,4 oldu. Bu ay mal ve hizmet fiyatlarında çizgi dışına çıkan tek kalem %6,5 artış ile giyim ve ayakkabı oldu. Ekonomik aktivitede sinyalleri gelmeye başlayan yavaşlama nedeniyle TCMB’nin enflasyon tahminin üst bandı olan %29 hala erişilebilir görünüyor. Bu nedenle TCMB’nin 22 Mayıs’ta yapacağı enflasyon raporu toplantısında tahminini değiştirmesini beklemiyorum.

Konut Fiyatları

TCMB konut fiyatları endeksi mart ayında %2 arttı. Yıllık artış da %32,3 olarak gerçekleşti. Bu da reel olarak konut fiyatlarında %4’lük bir düşüş olduğunu gösteriyor. Yılın ilk çeyreğinde ilk el satışlar geçen yıla göre %13 artarken ikinci el satışlar %23 arttı. Konut fiyatlarındaki reel düşüşü fırsat olarak görenlerin daha düşük fiyatlı ikinci el konutlara yöneldiği söylenebilir.

İnşaat maliyet endeksindeki artışlar da enflasyonun altında seyretmeye devam ediyor. İşçilik maliyetleri belirgin olarak daha yüksek olsa da malzeme fiyatları reel olarak düşüyor. Ancak faizlerin çok yüksek olması, krediye ulaşımın çok kısıtlı olması ve ileriye yönelik beklentilerin olumsuzluğu nedeniyle konut üreticilerinin yatırım iştahı oldukça düşük kalmaya devam ediyor.

Enflasyonla Mücadele Programımız

2023 sonrasında hayata geçirilen enflasyonla mücadele programı da maalesef 2024 yerel seçimlerine kadar geçen sürede önemli bir zaman kaybetti. Sonrasındaki bir yılda elde edilen başarıların bir kısmı da 19 Mart sonrasında geri verildi. 2023’te yapılan orta vadeli programda 2025 sonu enflasyonu %15,2 olarak hedeflenmişti. Muhtemelen gerçekleşme bu oranın iki katına yakın bir seviyede olacak. Faizler iki yıl öncesine çok yakın seviyelerde seyrediyor ve yüksek kalmaya devam edecek. Dolayısıyla hem iş dünyasında hem de ücreti çalışanlarda daha ne kadar sabredeceğiz sorusunu haklı olarak soruyorlar. Türk lirasına güvenenler ve yurtdışı yatırımcılar da artık daha temkinli. Enflasyonla mücadele programının toplumsal desteği tekrar sağlaması gerekiyor.

Sağlıcakla kalın.

Kerim ROTA