{kind=link}

2024 yılının ilk çeyreği, İsrail-Filistin ve Rusya-Ukrayna arasındaki çatışmalara ek olarak Kızıldeniz krizinin de sürmesiyle birlikte küresel enflasyonun ve ekonomik durgunluğun devam ettiği bir dönem olmuştur. Bu dönemde, bölgesel çatışmaların etkisiyle ekonomilerde belirsizlikler artarken, bunun küresel piyasalara olumsuz yansımaları devam etmiştir. Küresel ekonomideki olumsuz gelişmelere rağmen, ülkemizde yüksek döviz kuru ve enflasyon nedeniyle politika faizlerinin yüksek tutulması piyasada olumlu bir atmosfer oluşmuştur. Özellikle 31 Mart Genel Seçimleri öncesinde yapılan politika faiz artırımı kararı, Türkiye ekonomisinin istikrarlı bir şekilde toparlanma sürecini sürdüreceğinin işareti olmuştur. Ekonomide alınan doğru adımların etkisiyle kredi derecelendirme kuruluşları Türkiye’nin kredi notunda ve kredi notu görünümünde revizyonlar yapmıştır. Fitch, 12 yıl sonra Türkiye’nin kredi notunu B’den B+’ya yükseltirken Moody’s ise kredi notunu B3 olarak teyit etmiştir. Her iki kuruluş da kredi notu görünümünü durağandan pozitife çevirmiştir.

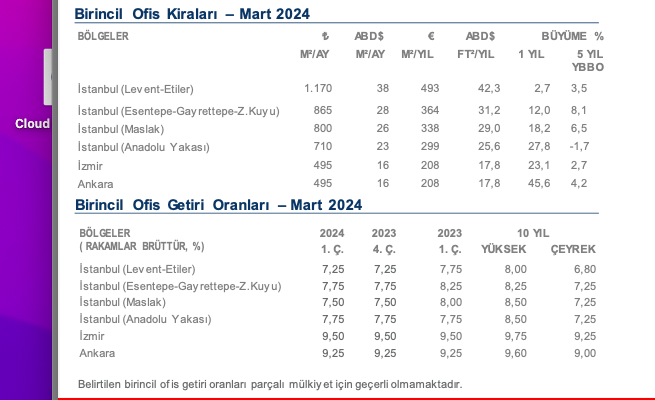

Yüksek enflasyon ve döviz kuru artışına ek olarak, arz kısıtlılığı nedeniyle talebin karşılanamaması, birincil kira fiyatlarında hem Türk Lirası (₺) hem ABD Doları ($) bazında artışların devam etmesine yol açmıştır. Bununla beraber ekonomik durgunluğa rağmen, gelecek beklentilerinin olumlu olması, ofis piyasasına pozitifyansımıştır ve işlem hacminde 2023 yılının ilk çeyreğine kıyasla önemli bir artış kaydedilmiştir. Merkezi iş alanı (MİA) bölgelerindeki boşluk oranı bu çeyrekte düşüşünü sürdürmüştür.

Bununla birlikte, birinci çeyrekte gerçekleşen kiralama anlaşmaları metrekare bazında %60, adet bazında %61 oranında yeni kiralama anlaşmalarından oluşmuştur. Önceki yıla göre yeni kiralama anlaşmalarında metrekare bazında %94 oranında artış kaydedilmiştir. Genişleme işlemlerinde ise ciddi bir artış görülmüştür. Geçtiğimiz yılın aynı döneminde genişleme işlemleri gerçekleşen kiralama anlaşmalarının %13’ünü oluştururken bu çeyrekte %38’i genişleme işlemlerinden oluşmaktadır . Birinci çeyrekte, metrekare bazında anlaşmaların %37’si MİA’da gerçekleşmiş olup bir önceki yılın aynı dönemine kıyasla %205 oranında artış kaydedilmiştir. İşlemlerin %34’ü Anadolu yakasında gerçekleşip geçen yıla kıyasla hem metrekare hem de işlem sayısı baz ında artarken, %28 ile MİA dışında Avrupa yakasında 2023 yılının ilk çeyreğine göre işlem bazında azalma yaşanmasına rağmen metrekare bazında iki katından fazla yükselmiştir. Başlıca yeni kiralama işlemleri arasında; Koton (18.000 m2, Ferko Line), ACN Turk (4.000 m2, Quasar) , Zeren Holding (3.750 m2, Levent 199) ve Regus (2.021 m2, Premier Campus) bulunmaktadır.

Boşluk oranları son 10 yılın en düşük seviyesinde

Boşluk oranları bir önceki çeyreğe göre %1,25 azalarak %10,89’a düşmüştür. Böylece boşluk oranları, %10,6 seviyelerinde seyreden 2013 yılından sonra en düşük seviyeye ulaşmıştır.

Genel Görünüm

- Hibrit çalışma modeline olan ilgi giderek artmakta ve birçok firma mevcut ofis alanlarını optimize etmek ve yeniden düzenlemek için adımlar atmaktadır. Bu bağlamda, ofislerdeki küçülme ve renovasyon eğilimi artış göstermiştir. Ancak, bu dönüşüm sadece fiziksel mekanları etkilemekle kalmamakta, aynı zamanda çalışanların iş tercihlerini ve çalışma tarzlarını da etkilemektedir. İşletmeler, çalışanların ihtiyaçlarına daha iyi cevap verebilmek ve verimliliği artırmak için veri toplamaya ve analiz etmeye büyük önem vermektedir. Bu şekilde, işletmeler uygun çalışma modellerini geliştirerek, hem çalışan memnuniyetini arttırmayı hem de iş süreçlerini daha etkin hale getirmeyi amaçlamaktadır.

- Üretim maliyetlerindeki artış nedeniyle yeni ofis yatırımlarının gerçekleşmemesi sonucunda ofis arzı sınırlı kalmıştır. Bu durum, hazır ve ikinci el dekorasyonlu ofislere olan talebin devam etmesine ve sonuç olarak MİA (Merkezi İş Alanı) bölgesindeki boşluk oranlarının azalmaya devam etmesine neden olmuştur. Özellikle Levent bölgesinde boşluk oranı 2024 yılının ilk çeyreğinde %6,23’e gerilerken, MİA bölgesinde boşluk oranı %9,23’e düşmüştür. Dolayısıyla, bazı şirketlerin yeni ofis arayışlarını sürdürmesine karşın birçok firmanın mevcut mekanları daha verimli bir şekilde kullanma eğilimi sürmüştür. Bu eğilim, gelecekte ofis kiralamalarında daha rekabetçi bir ortamın oluşmasına ve işletmelerin maliyetleri optimize etmek için alternatif çözümler aramalarına yol açmaktadır.

- Ofis birincil kiralarındaki artış 2024 yılının ilk çeyreğinde de yükselişini sürdürmüştür. Dolar bazında geçen yılın ilk çeyreğine kıyasla %2,7 artış gösteren birincil kiralara ek olarak, ülke genelindeki birincil kira ortalaması %10,29 artış göstermiştir. Yüksek talep karşısında ofis arzının kısıtlı olması, birincil kiralardaki yukarı yönlü baskıyı sürdürmektedir.

- Son dönemlerde mevcut ofis arzının stabil kalmaya devam etmesi genellikle küçük ve orta ölçekli firmaların tercih ettiği paylaşımlı ofislere, büyük banka ve telekomünikasyon şirketleri gibi kurumsal işletmelerin de ilgisini artırmaktadır. Bu tür ofisler, yenilik arayan şirketler için cazip bir seçenek olmakla kalmayıp aynı zamanda tekelden hizmet alma ve maliyetleri azaltma gibi avantajlar sağlamaktadır.

(HABER KAYNAĞI: CUSHMAN & WAKEFIELD TR INTERNATIONAL TÜRKİYE GAYRİMENKUL PAZARI GÖRÜNÜMÜ 2024 YILI 1. ÇEYREK RAPORU)